El informe de IDTechEx, “ Taxis aéreos: aviones eléctricos de despegue y aterrizaje vertical (eVTOL) 2024-2044: tecnologías, jugadores ”, predice que las ventas unitarias de eVTOL exhibirán una CAGR del 25% para el período 2024-2044. La investigación de IDTechEx también indica aplicaciones en las que los aviones eVTOL podrían proporcionar un viaje más rápido, directo y flexible a un costo menor que los modos de transporte de la competencia. Esto es lo que se puede esperar del mercado eVTOL en 2024 y más allá.

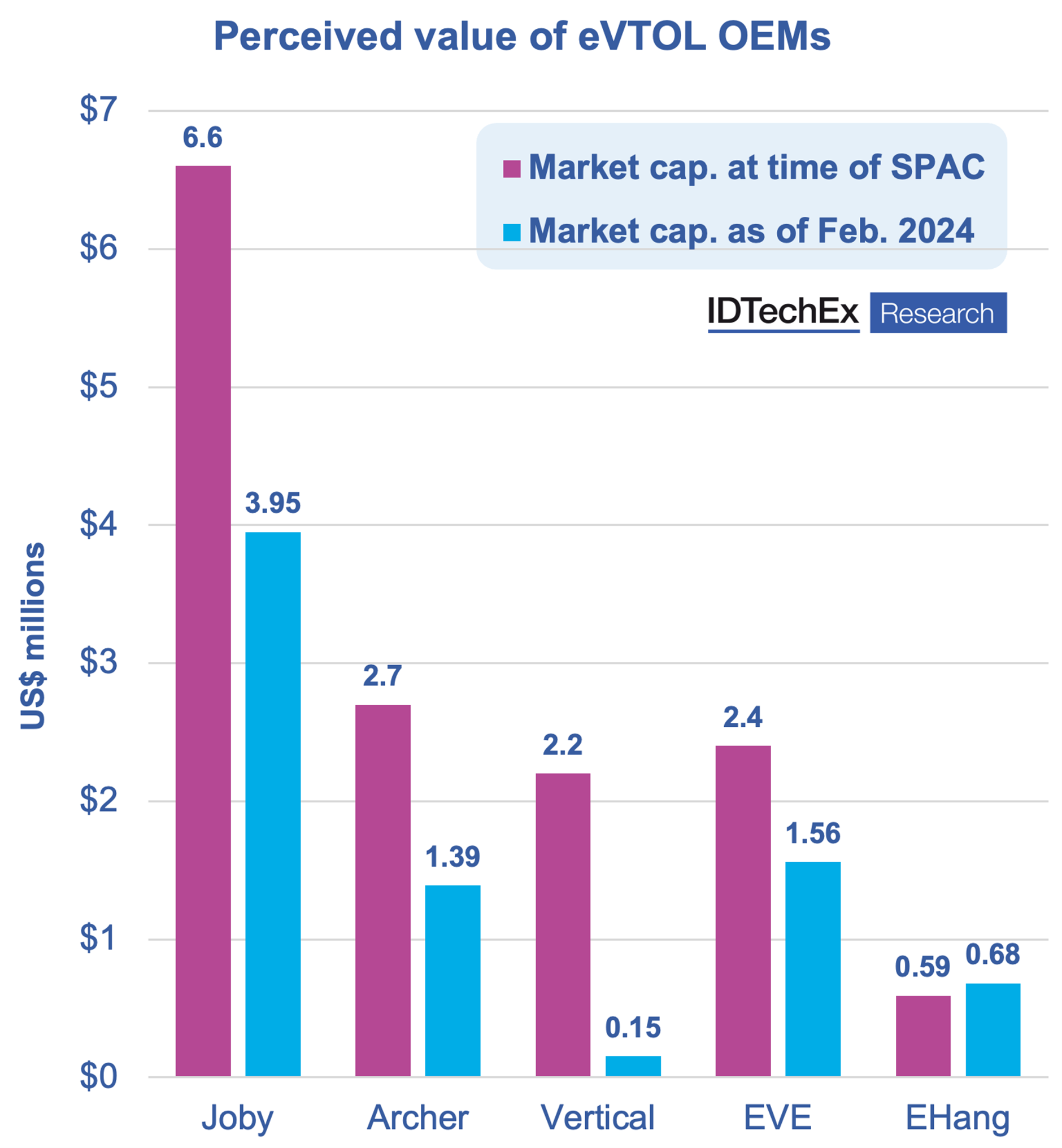

«Es extremadamente dudoso que incluso el 10% de los 300 fabricantes actuales de eVTOL superen la certificación y entren en producción, y mucho menos que se vuelvan rentables», dice un nuevo comunicado sobre el informe. Según una investigación de IDTechEx, solo habrá menos de 25 fabricantes comerciales de eVTOL (~5%) en diez años. En 2024, las empresas que no recaudaron suficiente capital durante el período de abundante financiación de inversiones podrían enfrentar tiempos difíciles. Los retrasos en los plazos de entrada al mercado hacen que sea más difícil conseguir financiación. Finalmente, recaudar dinero para el desarrollo de aviones será más difícil, especialmente cuando los principales actores comiencen a operar comercialmente.

“Los fabricantes chinos eHang y Autoflight se están convirtiendo en los primeros operadores comerciales de eVTOL. Mirando hacia el oeste, las empresas destacadas con un avión eVTOL evaluado con un TRL alto y que probablemente lleguen al mercado antes en comparación con sus competidores incluyen Archer (Midnight), Beta Technologies (ALIA), Lilium (Jet), Volocopter (Volocity) y Joby. Aviación (S4). La ventaja de ser el primero en actuar para cualquiera de estos actores es vital, ya que a continuación vendrán más beneficios: los ingresos de los primeros vuelos comerciales mejorarán las finanzas y atraerán financiación adicional.

“…. Las baterías utilizadas en aplicaciones automotrices u otras aplicaciones comerciales no se han optimizado para cumplir con el equilibrio correcto de requisitos de seguridad, potencia, energía, ciclo de vida, tiempo de carga y costos para los eVTOL. Si bien muchas tecnologías de baterías existentes y emergentes se pueden aplicar a los eVTOL, la investigación y el desarrollo dedicados continúan desbloqueando el potencial del vuelo eléctrico con batería. Si bien el desarrollo de baterías para automóviles se centra principalmente en la reducción de costos, la industria eVTOL está trabajando activamente para reducir el peso de la batería y al mismo tiempo aumentar la potencia y la energía. Las baterías de aviación mejorarán drásticamente en los próximos años, y IDTechEx pronostica una mejora en la densidad de energía del 2 al 3% anual. El desarrollo de celdas de batería ha mejorado rápidamente en las últimas décadas y, hoy en día, hay celdas disponibles con densidades de energía de >300 Wh/kg y densidades de potencia de >3 kW/kg.

“Además, la investigación de IDTechEx encuentra que el material del ánodo de silicio puede permitir mejoras considerables en la energía específica y la densidad de energía en comparación con las celdas de iones de litio de última generación. Los ánodos con predominio de silicio permitirán una carga más rápida y una mayor potencia en comparación con las celdas de ánodo de grafito. El silicio también aumenta la capacidad de descarga de la celda de la batería; por lo tanto, el suministro de energía a un SOC bajo mejora significativamente. El informe IDTechEx proporciona detalles sobre las relaciones entre OEM y proveedores y destaca las tecnologías de baterías que utilizan los líderes de la industria.

“Con los aviones a sólo unos años de la certificación, 2025/26 para los primeros, el progreso de la infraestructura no ha seguido el ritmo de los OEM y se ha quedado atrás. Mientras entren en servicio, la mayoría de los aviones eVTOL operarán fuera de la infraestructura existente (aeropuertos, helipuertos); A medida que el mercado se desarrolle y crezca, estos vehículos utilizarán sus capacidades de rendimiento únicas para aterrizar en lo alto de edificios y otros espacios adecuados en áreas urbanas pobladas.

Para más información